ISLAM LIVE — Label “syariah” di pasar saham sering terasa seperti stempel halal yang bikin investor langsung tenang. Seolah-olah, selama masuk daftar efek syariah, semuanya aman. Padahal, realitasnya tak sesederhana itu.

Otoritas Jasa Keuangan atau OJK sudah merilis daftar efek atau emiten syariah terbaru yang mencakup sekitar 657 saham lintas sektor, mulai dari energi, barang baku, konsumer, sampai teknologi. Tapi di balik angka yang besar itu, muncul pertanyaan yang jarang dibahas secara jujur: apakah semuanya benar-benar layak dilirik oleh investor maupun trader?

Jawaban singkatnya, tentu tidak.

Syariah itu Filter, Bukan Jaminan Kuat

Daftar emiten syariah pada dasarnya adalah filter. Tapi sebelum sampai ke situ, perlu dipahami dulu apa itu saham syariah. Secara sederhana, saham syariah adalah bukti kepemilikan atas suatu perusahaan yang kegiatan usahanya tidak bertentangan dengan prinsip Islam. Dalam konsep Otoritas Jasa Keuangan OJK, saham pada dasarnya tetap sama seperti saham biasa, yakni tanda penyertaan modal. Bedanya, saham syariah hanya berasal dari perusahaan yang operasional dan struktur keuangannya sesuai dengan prinsip syariah.

Dalam kerangka regulasi, pasar modal syariah di Indonesia tetap mengacu pada Undang-Undang Pasar Modal, namun seluruh aktivitasnya harus tunduk pada prinsip syariah yang ditetapkan melalui fatwa Dewan Syariah Nasional MUI dan diatur lebih lanjut oleh OJK. Artinya, saham syariah bukan entitas terpisah, melainkan “versi tersaring” dari saham yang ada di bursa.

Dari sisi keilmuan Islam, para pakar memandang saham sebagai bentuk musyarakah atau syirkah, yakni kerja sama penyertaan modal dengan mekanisme bagi hasil. Karena itu, selama tidak mengandung unsur riba, gharar berlebihan, atau bisnis haram, kepemilikan saham dinilai sah dalam perspektif fiqih muamalah.

Baru setelah itu, mekanisme penyaringan bekerja. OJK memastikan perusahaan yang masuk daftar tidak bergerak di sektor terlarang—seperti perjudian, alkohol, maupun bisnis berbasis bunga—serta memenuhi rasio keuangan tertentu agar tetap dalam koridor syariah.

Meski terlihat hati-hari karena berasaskan prisip Islam, filter syariah ini tidak bicara soal satu hal penting, yakni kesehatan bisnis. Dengan kata lain, saham bisa saja syariah, tapi kinerjanya stagnan, utangnya tinggi, atau model bisnisnya sudah tidak relevan Di titik ini, investor sering keliru. Label syariah dianggap sebagai “jaminan kualitas”, padahal ia lebih mirip “batas minimal etika”.

Kalau begitu, pertanyaannya sekarang bergeser. Bukan lagi sekadar “mana yang syariah”, tapi mana yang syariah sekaligus punya fundamental kuat. Dalam bahasa sederhana, fundamental merujuk pada kesehatan dasar sebuah bisnis. Fundamental mencakup hal-hal seperti kemampuan perusahaan menghasilkan laba, kekuatan arus kas, tingkat utang, hingga apakah produk atau jasanya masih dibutuhkan pasar.

Dengan kata lain, fundamental bukan soal harga saham yang naik-turun di layar, tapi soal seberapa “sehat” mesin di balik perusahaan itu bekerja. Di titik ini, investasi jadi mirip memilih usaha. Kita tidak hanya bertanya apakah usahanya halal, tapi juga apakah usahanya benar-benar jalan, menghasilkan, dan punya masa depan.

Untuk menjawab itu, kita perlu melihat sektor mana yang secara historis dan struktural masih punya daya tahan. Dari sekian banyak sektor dalam daftar emiten syariah—yang jumlahnya mencapai ratusan emiten lintas industri—energi menjadi salah satu yang paling menonjol dari sisi arus kas dan profitabilitas.

Sektor Energi, Mesin Uang yang Belum Kehabisan Napas

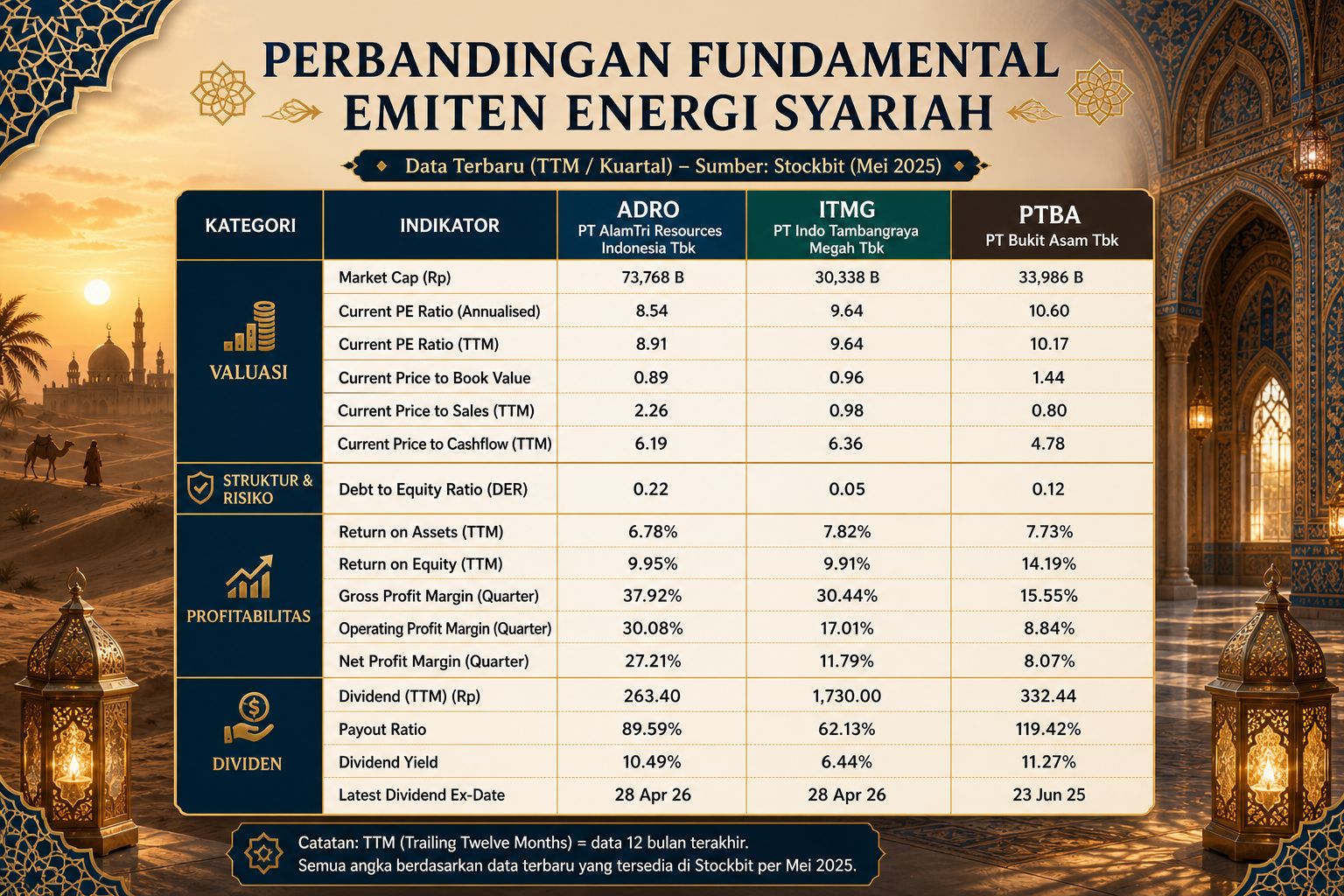

Kalau bicara fundamental, sektor energi masih jadi tulang punggung. Beberapa emiten seperti PT AlamTri Resources Indonesia Tbk atau ADRO, PT Indo Tambangraya Megah Tbk atau ITMG, dan PT Bukit Asam Tbk atau PTBA masih menunjukkan karakter klasik sektor ini, antara lain cash flow kuat, margin tinggi, dan dividen tebal. Bahkan di tengah fluktuasi harga komoditas, mereka tetap punya bantalan yang cukup.

Di sisi lain, PT Medco Energi Internasional Tbk atau MEDC juga menarik karena mulai bermain di transisi energi, bukan lagi sekadar fosil. Artinya, sektor ini bukan cuma soal “cuan cepat”, tapi juga mulai punya narasi jangka panjang lewat apa yang sering disebut keberlanjutan (sustainability),

Dari sisi valuasi, ketiganya punya price to earnings ratio atau PER di kisaran 8–10 kali. Artinya, investor hanya membayar sekitar 8–10 rupiah untuk setiap Rp1 laba yang dihasilkan perusahaan. Dalam praktik pasar, angka ini tergolong relatif murah, terutama untuk perusahaan yang sudah stabil menghasilkan keuntungan.

Lalu masuk ke struktur keuangan. Debt to equity ratio atau DER ketiganya berada di level rendah, bahkan ITMG hanya sekitar 0,05. Ini berarti perusahaan tidak terlalu bergantung pada utang untuk menjalankan bisnisnya. Dalam bahasa sederhana, mereka tidak “hidup dari pinjaman” sehingga risikonya lebih terjaga ketika kondisi ekonomi memburuk.

Masuk ke bagian yang lebih penting, yakni profitabilitas.

Di sini mulai terlihat perbedaan karakter. ADRO unggul dari sisi margin laba, dengan net profit margin di atas 20 persen. Artinya, dari setiap Rp100 pendapatan, lebih dari Rp20 bisa menjadi keuntungan bersih. Ini menunjukkan efisiensi operasional yang kuat.

Sementara itu, PTBA menonjol dari sisi return on equity atau ROE yang menyentuh kisaran belasan persen. Ini berarti modal yang ditanam pemegang saham mampu diputar menjadi laba dengan cukup efektif. Dalam istilah sederhana, uang investor benar-benar “bekerja”.

ITMG berada di tengah. Tidak paling tinggi, tapi stabil di berbagai indikator—baik dari sisi margin maupun pengembalian. Ini biasanya mencerminkan bisnis yang tidak terlalu agresif, tapi konsisten.

Terakhir, dividen. Di sinilah sektor energi sering disebut “mesin uang”. Dividend yield ketiga emiten ini berada di kisaran 6 hingga di atas 10 persen. Artinya, investor tidak hanya berharap dari kenaikan harga saham, tapi juga mendapat aliran kas rutin dari keuntungan perusahaan.

Sektor Konsumer, Diam-Diam Tahan Banting

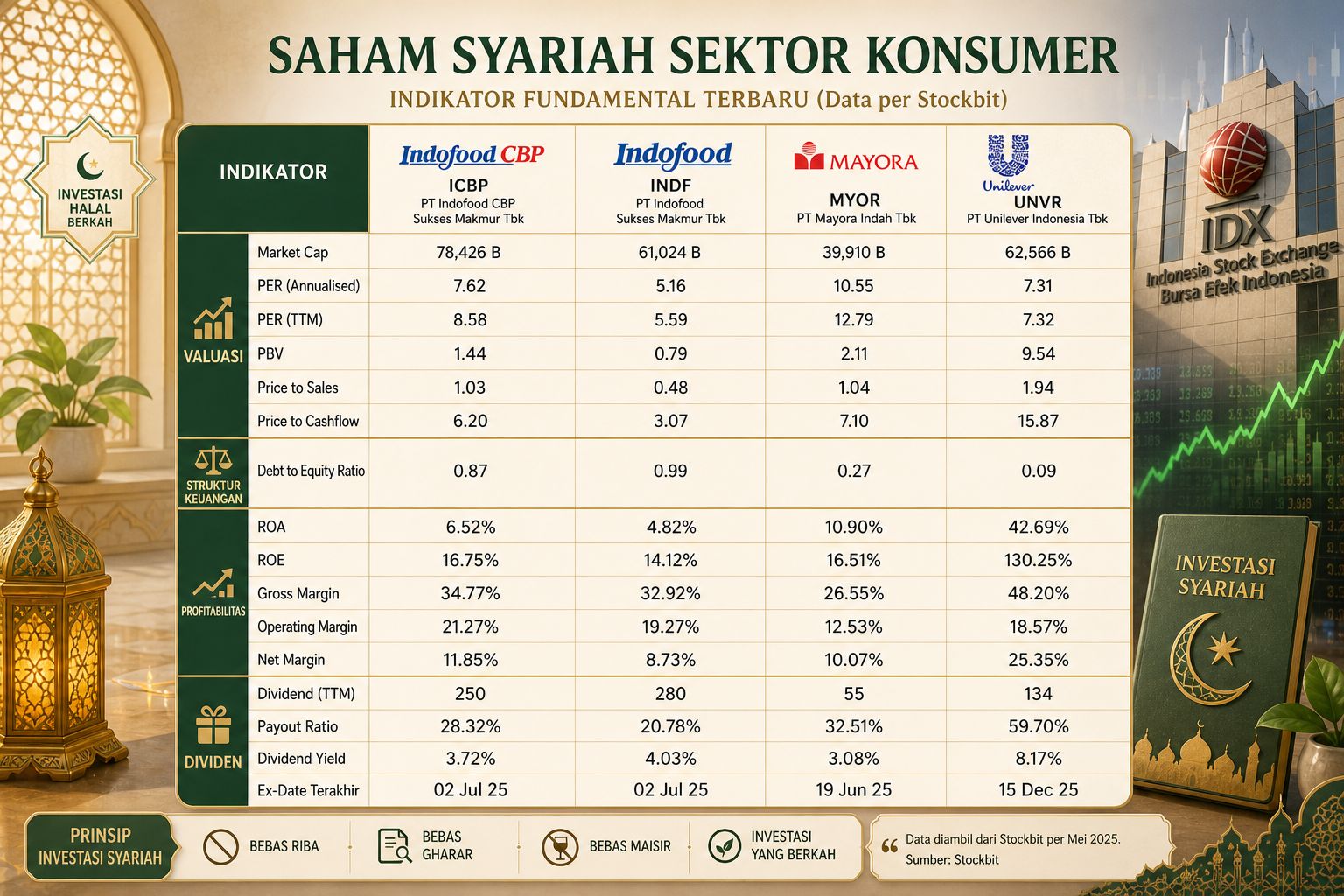

Kalau energi itu agresif, sektor konsumer justru defensif. Emiten seperti PT Indofood CBP Sukses Makmur Tbk (ICBP), PT Indofood Sukses Makmur Tbk (INDF), PT Mayora Indah Tbk (MYOR), dan PT Unilever Indonesia Tbk (UNVR) punya satu keunggulan utama, yakni produk mereka selalu dibutuhkan. Mau ekonomi naik atau turun, orang tetap makan, minum, dan belanja kebutuhan harian. Ini kenapa disebut saham yang tahan banting. Ini pula yang bikin sektor ini relatif stabil.

Memang, pertumbuhannya tidak selalu spektakuler. Tapi justru di situlah letak kekuatannya. Mereka tidak mudah goyah.

Dari sisi valuasi, INDF terlihat paling murah dengan PER di kisaran 5–6 kali. Artinya, pasar hanya membayar sekitar 5–6 rupiah untuk setiap Rp1 aba—ini relatif rendah untuk perusahaan sekelasnya. ICBP masih di level wajar di kisaran 8 kali, sementara MYOR sudah mulai lebih mahal dengan PER di atas 10 kali.

Kalau dilihat dari price to book value atau PBV INDF bahkan diperdagangkan di bawah 1 kali. Ini menarik, karena secara sederhana pasar menghargai perusahaan ini lebih rendah dari nilai bukunya. Sebaliknya, MYOR sudah berada di atas 2 kali, yang berarti ekspektasi pasar terhadap pertumbuhan sudah cukup tinggi.

Masuk ke struktur keuangan, MYOR justru paling ringan dengan DER sekitar 0,27. Sementara ICBP dan INDF berada di kisaran lebih tinggi, mendekati 1. Artinya, MYOR relatif lebih konservatif dari sisi utang.

Namun, kekuatan utama sektor konsumer ada di profitabilitas. Di sini ICBP cukup menonjol dengan margin operasional dan laba bersih yang stabil di kisaran dua digit. MYOR juga cukup efisien, meski marginnya lebih tipis. Sementara INDF terlihat lebih tertekan, dengan margin yang lebih rendah dibanding dua pesaingnya.

Dari sisi pengembalian ke investor, ketiganya masih rutin membagikan dividen. INDF menawarkan yield tertinggi di kisaran 4 persen, disusul ICBP sekitar 3,7 persen, sementara MYOR sedikit lebih rendah.

Dari sisi valuasi, UNVR jelas mahal. PBV-nya tembus di kisaran 9,5 kali dan price to cashflow hampir 16 kali. Artinya, investor membayar sangat tinggi untuk setiap rupiah aset dan arus kas yang dihasilkan. Ini biasanya terjadi karena pasar percaya bisnisnya sangat kuat dan stabil.

UNVR mencatat ROE di atas 130 persen. Ini bukan angka normal—ini menunjukkan perusahaan bisa menghasilkan laba jauh lebih besar dibanding modal yang dimiliki. Margin labanya juga tebal, dengan net profit margin di atas 25 persen.

Lalu soal dividen, UNVR kembali unggul. Dividend yield di atas 8 persen dengan payout ratio hampir 60 persen. Artinya, sebagian besar laba benar-benar dibagikan ke investor.

Sektor Kesehatan yang Sering Diremehkan

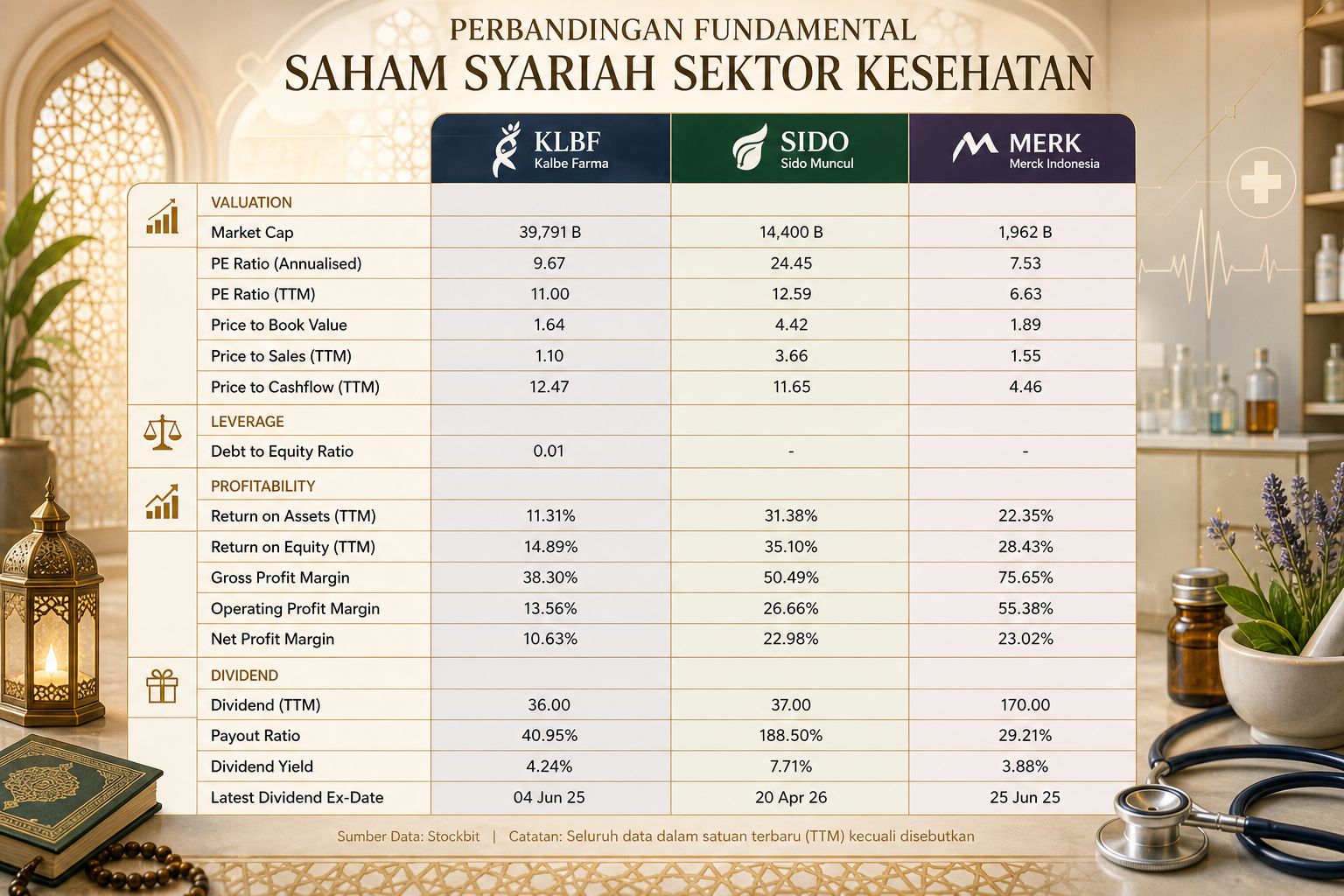

Sektor kesehatan sering dianggap “kurang seksi”. Padahal, justru di situ letak peluangnya. Emiten seperti PT Kalbe Farma Tbk (KLBF), PT Industri Jamu dan Farmasi Sido Muncul Tbk (SIDO), dan PT Merck Tbk (MERK) punya karakter defensif yang kuat. Permintaan terhadap produk kesehatan dan farmasi cenderung stabil, bahkan meningkat dalam jangka panjang.

Apalagi dengan tren aging population dan kesadaran kesehatan yang makin naik, sektor ini punya runway yang panjang.

Kalau sektor energi bicara soal “mesin uang”, maka sektor kesehatan justru berbicara soal ketahanan. Sektor ini tidak selalu melonjak tinggi, tapi cenderung stabil dan bertahan dalam berbagai siklus ekonomi. Namun, lagi-lagi, label syariah saja tidak cukup. Ketika kita masuk ke angka-angka fundamental, barulah terlihat mana yang benar-benar kuat, mana yang sekadar terlihat aman di permukaan.

Ambil contoh KLBF. Dari sisi struktur keuangan, perusahaan ini nyaris tanpa beban—rasio utangnya sangat rendah, hanya sekitar 0,01. Ini memberi ruang yang besar untuk ekspansi tanpa tekanan finansial. Namun, dari sisi profitabilitas, KLBF cenderung moderat. ROE di kisaran 14 persen dan margin laba bersih sekitar 10 persen menunjukkan bisnis yang stabil, tapi tidak agresif.

Valuasinya pun relatif wajar, tidak terlalu murah, tapi juga tidak mahal. Artinya, KLBF lebih cocok dibaca sebagai saham defensif—ia tidak meledak, tapi juga jarang jatuh dalam.

Berbeda dengan SIDO. Di sini, kita melihat wajah lain dari sektor kesehatan. Dia punya margin tinggi dan efisiensi bisnis yang sangat kuat. ROE tembus di atas 35 persen, sementara margin laba bersih mendekati 23 persen. Ini angka yang jarang ditemukan di banyak sektor lain.

Namun, kekuatan itu datang dengan harga. Valuasi SIDO relatif lebih tinggi, dan yang paling menarik—atau justru mengkhawatirkan—adalah payout ratio yang menembus 188 persen. Artinya, dividen yang dibagikan bahkan lebih besar dari laba yang dihasilkan. Di satu sisi ini menarik bagi investor yang mengejar dividen, tapi di sisi lain memunculkan pertanyaan soal keberlanjutan.

Sementara itu, MERK justru tampil sebagai anomali kecil yang sering terlewat. Dengan PER di kisaran 6–7 kali, saham ini terlihat paling murah di antara ketiganya. Namun murah di sini bukan berarti lemah. Justru profitabilitasnya cukup tinggi, dengan ROE di atas 28 persen dan margin laba bersih di kisaran 23 persen.

Bahkan dari sisi arus kas, valuasinya tergolong efisien. Hanya saja, ukuran perusahaan yang lebih kecil membuatnya kurang likuid dan tidak sepopuler emiten lain di sektor ini.

Dari sini terlihat bahwa sektor kesehatan tidak menawarkan satu wajah tunggal, melainkan punya spektrum yang cukup lebar, dari stabilitas ala KLBF, efisiensi agresif ala SIDO, hingga valuasi murah dengan profitabilitas tinggi seperti MERK. Bagi investor, pertanyaannya bukan lagi mana yang paling “aman” atau paling “syariah”, tetapi mana yang paling masuk akal antara harga yang dibayar dan kualitas bisnis yang didapat.

Masalahnya Bukan di Daftar, Tapi di Cara Membaca

Daftar efek syariah itu penting. Mekanisme ini memberi batas sekaligus memberi arah. Tapi masalahnya sering bukan di daftar itu sendiri, melainkan di cara kita membacanya. Banyak investor pemula melihat label syariah, lantas langsung beli tanpa cek laporan keuangan dan tanpa paham bisnisnya. Padahal, investasi tetap butuh nalar. Syariah memberi kerangka etik. Tapi keputusan tetap harus ditopang analisis.

Di ujungnya, pertanyaannya bukan lagi “ini saham syariah atau bukan”, tapi apakah ini bisnisnya sehat atau tidak? Karena kalau hanya berhenti di label, kita mudah terjebak ilusi aman. Padahal, di pasar, yang bertahan bukan yang sekadar “halal secara struktur”, tapi yang punya arus kas kuat, manajemen solid, dan model bisnis yang relevan

Daftar efek syariah tetap penting sebagai pijakan awal. Tapi ini bukan garis finish. Bagi yang ingin melihat daftar lengkap saham syariah, bisa langsung merujuk ke dokumen resmi OJK (klik di sini) atau laman Bursa Efek Indonesia yang memuat seluruh emiten dalam daftar tersebut.

Sisanya kembali ke kita.

Karena pada akhirnya, investasi itu bukan soal mencari label paling aman, tapi tentang bagaimana membaca realitas dengan lebih jernih, pelan-pelan, sambil belajar, dan kalau perlu sambil ngopi.(*)